炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券扣问 文|陈果 郑佳雯

上期周报提议《逢低布局三足迹,备战跨年行情》,上周市集颠簸回调,不对加大。咱们以为诚然短期市集仍趋颠簸,但待好意思元好意思债及汇率等趋稳且相近12月政策会议时,市集有望随时企稳伸开跨年行情,宜逢低布局。现时风险偏好高位边缘修正、经济政策预期慢设立,市集格调将边缘变化,资金边缘趋向从小微盘股题材股往ETF,权重股及大中盘回摆。要点存眷化债与金钱重估、“两重两新”等扩内需、新质分娩力及供给优化预期等主见。要点存眷指数:A500指数;要点存眷主题:市值处治,并购重组等。

在上期周报《逢低布局三足迹,备战跨年行情》咱们提到市集短期或有颠簸波动,中期上行趋势不变。上周市集如实出现了一定的颠簸回调,市集不对也运转高潮。从国内基本面看,10月事济数据陆续公布,诚然在系列政策部署下,地产乃至销耗已初见改善,但市集对经济复苏仍抱不雅望神思,期待更多本质扩内需政策落地。另一方面,外部担忧神思发酵,市集陆续担忧关税影响是否能实时有用对冲以及中好意思相关挑战加重。同期好意思元强势、好意思债利率高企,也对东说念主民币兑好意思元汇率乃至宽松预期带来波动。临了,市集大王人存眷游资等带动的炒小炒烂的题材过度炒作之风有受到表率的气候。

咱们以为,外围成分是A股次要矛盾,而且好意思国新总统班子政策具体影响有待厚爱上任出台政策后从头评估,届时如有需要,咱们以为国内务策也仍有较大空间进行有用对冲。诚然近期题材炒作落潮名义上使得市集局部赢利效应有所收缩,但政策基调依旧宽松,本周《上市公司监管指引第10号——市值处治》郑再版落地,加多上市公司股价异动处理的机动性;中期看,也故意于投资者进一步趋向感性价值投资。由于中期牛市逻辑并未破碎,咱们以为风险偏好即使边缘回落也有望督察在较高水平。此外,10月M2等金融数据好于预期,且降息降准预期仍在,流动性仍有望督察弥散;基本面仍是出现改善迹象,有望陆续慢设立,且后续政策仍有增量预期,诚然政策发力到基本面证实存在时滞,而市集频频特出基本面。凭据关联部委指挥的公开表态,除了前期落地的化债安排外,咱们展望12月伏击会议有望进一步明确扩大关于房地产、本钱市集、“两重两新”、科技改造以及民生等领域的接济等。

因此,诚然短期市集可能需要一定的颠簸整固,但咱们以为市集全体中期上行的趋势不变,伙同政策会议催化时点与流动性环境看,市集有望演绎一轮跨年行情。短期,从咱们与表里资机构大范围交流情况看,短期机构大王人先存眷东说念主民币兑好意思元汇率何时企稳,然后焦点相遇转向预期12月的政策部署。投资者可逢低布局,备战跨年行情,待好意思元、好意思债及汇率等趋稳后,尤其若相近12月政策会议,市集有望随时企稳回升。

现时,在市集风险偏好高位边缘修正,经济与政策预期慢设立配景下,咱们以为市集格调也会对应呈现边缘变化,从小微盘主题投资占优趋向价值成长占优,资金边缘趋向从小微盘股题材股往ETF,权重股及大中盘回摆。中期来看,要点存眷受益于政策要点发力主见、估值与盈利预期均仍有改善空间的主见,包括:化债与金钱重估(地产、建筑、环保与场所政府开支关联链条、城商行、非银金融等)、“两重两新”等扩内需主见(销耗电子、机械、汽车、国产医疗征战等)、新质分娩力主见(车路云、低空经济、自主可控等)、供给优化预期(钢铁、建材、光伏等);要点存眷指数:A500指数;要点存眷主题:市值处治,并购重组。

1

市集定期调整,逢低布局

短期颠簸整固,存眷汇率

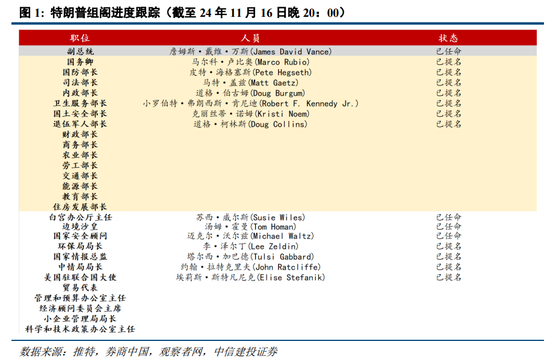

上周大盘颠簸回调,格调转头防范。一方面,市集对特朗普胜选落地后中好意思金融战、买卖战加重的担忧神思有所发酵。胜选落定后,特朗普团队于7日文牍苏珊·威尔斯出任特朗普政府的白宫办公厅主任,于本周公开对数个内阁重要职位的提名,其中包括卢比奥被提名为好意思国国务卿、马特·盖兹被提名为好意思国功令部长等,而财政部长、商务部长、买卖代表等经贸条线的职位则尚未确定。从已公布的名单看,候选东说念主与特朗普的政策观点高度一致,全体鹰派,尤其国务卿候选东说念主卢比奥以“对华立场极端坚定”著称。《华尔街日报》显露,特朗普但愿罗伯特·莱特希泽在新政府中出任好意思国买卖代表或担任其他高档职务,其买卖政策上的理念以“好意思国优先”为最高宗旨,强调关税和买卖保护。疏导台积电、三星据传将住手对中国大陆供应7nm以下芯片,市集担忧买卖战以及中好意思相关挑战进一步加重,负面影响风险偏好。

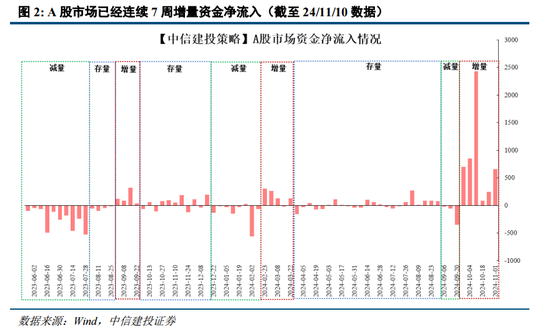

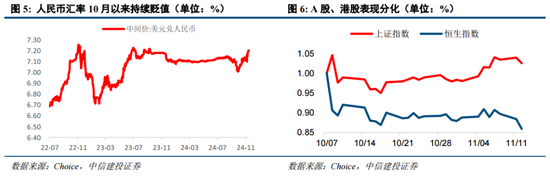

另一方面,本周世界大类金钱仍在延续“特朗普往复”,再通胀预期走强,好意思元强势、好意思债利率高企,而东说念主民币以偏执他列国主要货币均有所贬值,收尾11月16日,东说念主民币兑好意思元中间价报7.1992,贬值至2023年10月以来最低水平。受此影响港股回调显着,收尾周五恒生指数已低于9/26收盘价;前期A股受益于国内微不雅流动性宽松的守旧,11月以来督察相对韧性,但跟着本周部分活跃资金边缘落潮、成交额环比走弱,汇率贬值带来的扰动影响也有所放大。

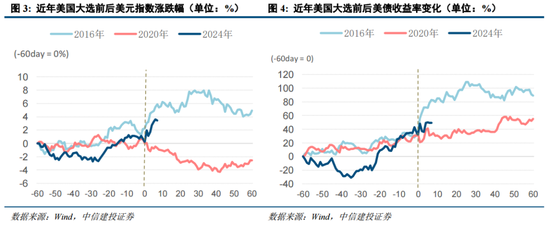

咱们以为,好意思国新总统班子政策具体影响有待厚爱上任出台政策后从头评估,届时如有需要,国内务策也仍有较大空间进行有用对冲。短期,从咱们与表里资机构大范围交流情况看,短期机构大王人先存眷东说念主民币兑好意思元汇率何时企稳,然后焦点相遇转向预期12月的政策部署。从外部成分看,对比2016年大选后世界金钱发扬,疏导鲍威尔鹰派发言下下修的降息预期,短期好意思元、好意思债利率有进一步走强的空间,仍组成东说念主民币贬值压力;但从里面成分看,汇率走势也取决于后续稳增长增量政策的节拍和力度。本周市集关于前期过高的政策预期仍处于颠簸消化经过中,一方面组成东说念主民币汇率承压原因,但凭据蓝部长的表态,后续政策仍是处于酝酿储备阶段,将择机发布,财政增量政策有望对冲外需冲击担忧、提振汇率发扬,要点存眷12月政事局会议和中央经济使命会议等时点。

后续扩大关于地产、本钱市集、“两重两新”、科技改造以及民生等领域的政策接济值得期待:

房地产方面,东说念主大常委会发布会流露 “专项债券接济回收闲置存量地皮、新增地皮储备,以及收购存量商品房用作保险性住房方面,财政部正在配合关联部门扣问制定政策信服,推动加速落地”,时隔5年土储专项债的再度重启,一方面有望周转地产市集闲置存货,助力金钱价钱企稳,另一方面也将缓解专项债缺方法和资金闲置问题,改善场所债务资金使用服从。

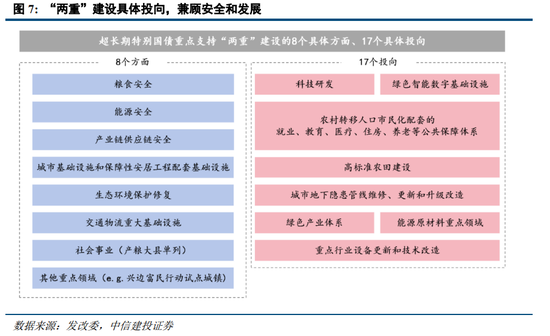

“两重”方面,政策表态25年将加力接济,存眷智能数字基础建设、新式城镇化等主见。“两重”建设是指国度要紧政策履行和要点领域安全才智建设。2024年两会提议,从本年运转拟运动几年刊行超始终相等国债,专项用于国度要紧政策履行和要点领域安全才智建设(“两重”)。10 月 8 日国新办新闻发布会先容,将在年内提前下达来岁1000亿元中央预算内投资贪图和1000亿元“两重”建设方法清单,接济场所加速开展前期使命、先行开工履行。经梳理,续建基础智商、农业诊疗东说念主口市民化(要点是无为高中建设与病院病房改进)、高标准农田建设、地下管网建设、城市更新等领域增量资金需求较大。11月蓝部长表态,25年将陆续刊行超始终相等国债并优化投向,加力接济“两重”建设。

“两新”接济范围和接济边界有望再拓宽,可能的增量存眷销耗电子、自动化智能化征战等领域。 “两新”是指大边界征战更新和以旧换新。从7月以来政策履行的后果看,补贴政策显着拉动C端关联耐用品的销耗需求,尤其存量更新需求占比较高的领域(如家电后果>家居),估量后续若品类推论,销耗电子是可能主见(广东地区本年相等提议敌手机等电子销耗产品的补贴、22年5月曾推出补贴政策);征战更新方面,除中游本钱品报废更新补贴外,伙同9月工信部发布的《工业要点行业领域征战更新和时刻改进指南》, 推动各领域罢了高端化、智能化、绿色化也有望成为政策要点导向,或将推动关联软件、自动化征战等增量需求。

此外,市集大王人存眷游资等带动的炒小炒烂的题材过度炒作之风有受到表率的气候,近期题材炒作落潮名义上使得市集局部赢利效应有所收缩,风险偏好边缘回落。但实践上,当今政策基调依旧宽松,本周《上市公司监管指引第10号——市值处治》郑再版落地,和征求意见稿比拟,关于上市公司而言全体“松捆”,举例加多上市公司股价异动处理的机动性等;中期看,将进一步指令上市公司提高可投性和提高投资者讲演水平。由于中期牛市逻辑并未破碎,咱们以为风险偏好即使边缘回落也有望督察在较高水平。

10月事济数据结构性改善

基本面维度,近期市集迎来10月政策加码发力后的首个基本面考证期,全体合乎市集预期。从已公布的经济数据发扬看,销耗、地产企稳改善初见生效,投资端仍需政策进一步加码接济。

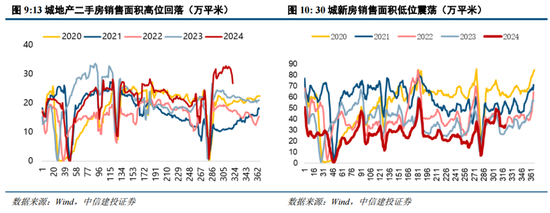

需求端,10月社零总数同比+4.8%,延续9月环比回升趋势,主要受益于以旧换新政策加码下汽车、家电、产品等耐用品销耗复苏的拉动。其中,家电品类的零卖额自8月起同比增速持续扩大,10月同比高达+39.2%;乘用车零卖同比从6月的-7%颠簸上行至10月+11.3%的水平,发扬持续优于乘联会预期;产品品类随9月运转各地补贴政策陆续落地,也呈现弱复苏迹象,10月零卖额同比转正至+7.4%。从延续性角度看,11月汽车补贴苦求仍延续日均约万份的水平,空调Q4排产保持双位数以上高增,均有望对后续零卖端景气提供守旧。

投资端基建环比弱于历史季节性,当月同比增速由9月的17.6%回落7.6pct至10月的10%;地产投资延续低迷。9月以来专项债刊行提速,但实践落地展望仍需1~2月时滞期,疏导冉冉步入朔方施工淡季,10月基建景气尚未见到显着回暖,后续什物使命量后果待不雅察。10月房地产投资跌幅有所扩大,前端销售同等到住户中长贷虽有所改善,但幅度有限,企业资金压力仍然偏大;且从11月高频景气看,二手房销售已出现热度回落的信号,或预示11月景气延续性不足。

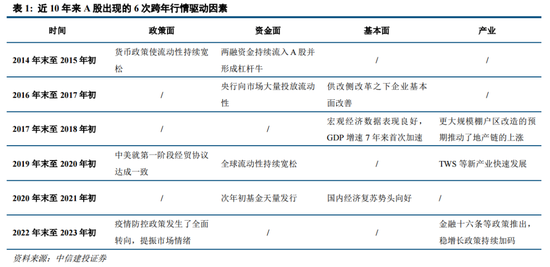

回首历史,从政策发力到真的运转往复宏不雅基本面趋势,这一时滞期频繁在两个季度摆布,如08Q4—>09Q1、15Q4—>16Q3、22Q4—>23Q2,诚然政策发力到基本面证实存在时滞,而市集频频特出基本面。就四季度而言,外围扰动并未本质性落地,政策发力窗口期明确且资金活跃度依旧高企,诚然短期市集可能需要一定的颠簸整固,但咱们以为市集全体中期上行的趋势不变。投资者可逢低布局,备战跨年行情,待好意思元、好意思债及汇率等趋稳后,尤其若相近12月政策会议,市集有望随时企稳回升。

2

短期格调边缘变化,中期聚焦干线

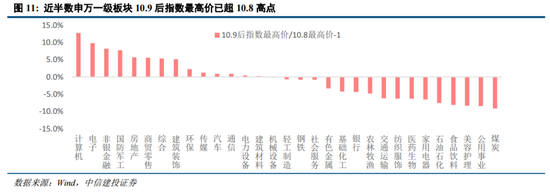

收尾11月16日,124个申万二级板块中,超50%已超10月8日指数高点,主要伙同在遐想机、电子、非银、军工、地产、建筑、汽车、通讯及电力征战等细分,而周期、红利、销耗等格调发扬则相对过期。

短期而言,在市集风险偏好高位边缘修正,经济与政策预期慢设立配景下,市集格调将对应呈现边缘变化。一是前期相对收益过期主见有轮动补涨可能,这点从本周市集发扬看已有所体现(本周传媒、石油、家电、银行发扬靠前);二是增量资金结构中被迫基金的比重或将提高,尤其第二批A500ETF基金尚未完成建仓、认购。A股格调有望从小微盘主题投资占优趋向价值成长占优,资金边缘趋向从小微盘股题材股往ETF,权重股及大中盘回摆。

从中期而言,行业确立陆续主理四条足迹:化债与金钱重估(地产、建筑、环保与场所政府开支关联链条、城商行、非银金融等)、“两重两新”等扩内需主见(销耗电子、机械、汽车、国产医疗征战等)、新质分娩力主见(车路云、低空经济、自主可控等)、供给优化预期(钢铁、建材、光伏等)。

关于主动权力投资者来说,被迫投资的强势崛起既是挑战亦然机遇。咱们将在异日一段时刻将把中证A500四肢咱们A股投资的基准方针,并提供相应的增强策略,试图跑赢中证A500指数。有计划到现时国表里政策环境和基本面情况,现时A500指数增强策略为:

超配:新质分娩力(低空经济、车路云等)、建筑/地产(化债主见);

低配:食物饮料、医药生物、家用电器;

替换:银行(化借主题)

风险分析

(1)内需接济政策后果低于预期。淌若后续国内地产销售、投资等数据迟迟难以收复,通胀持续低迷,销耗未出现显着提振,企业盈利增速持续下滑,经济复苏最终证伪,那么全体市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调整,前期入场的投资者可能止损卖出所持有的股票和基金,另外近期上市公司推进减持边界也有所增长,导致股市抛压高潮。

(3)地缘政事风险。淌若中好意思相关处治不善,可能导致中好意思之间在政事、军事、科技、应对领域的抗击加重。同期俄乌突破、中东问题等地缘热门可能濒临恶化的风险,淌若发生危境则可能对市集形成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集神思和风险偏好形成外溢影响。

评释:本讲述源自中信建投扣问发展部策略团队所公开发布的证券扣问讲述

证券扣问讲述称号:《逢低布局,袒护微盘炒作——“重估牛”系列讲述之七》

对外发布时刻:2024年11月17日

讲述发布机构:中信建投证券股份有限公司

本讲述分析师:

陈 果 SAC 编号:S1440521120006

郑佳雯 SAC 编号:S1440523010001

新浪声明:此音问系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证实其描述。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:凌辰