民生证券以为,策略出台的节拍与商场节拍天生可能错位,最休止置疑的是决议层的决心,国内结尾需求与分娩当作建造的捏续性值得期待,固然这大约率是一轮与畴昔十余年来地产金熔解驱动的复苏迥然相异,什物消费的建造更应该良善。与此同期,全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

【讲明导读】伴跟着商场高度亢奋的心情渐渐降温,普涨行情或进入尾声。咱们在前期较为舒缓地提议要“放下踏空暴躁”,当商场落潮时,咱们也领导投资者相似不要侍从商场,积极念念考改日的委果场景。

策略出台的节拍与商场节拍天生可能错位,最休止置疑的是决议层的决心,国内结尾需求与分娩当作建造的捏续性值得期待,固然这大约率是一轮与畴昔十余年来地产金熔解驱动的复苏迥然相异,什物消费的建造更应该良善。与此同期,全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

摘抄

1 商场高度亢奋的心情渐渐降温,普涨行情进入尾声。

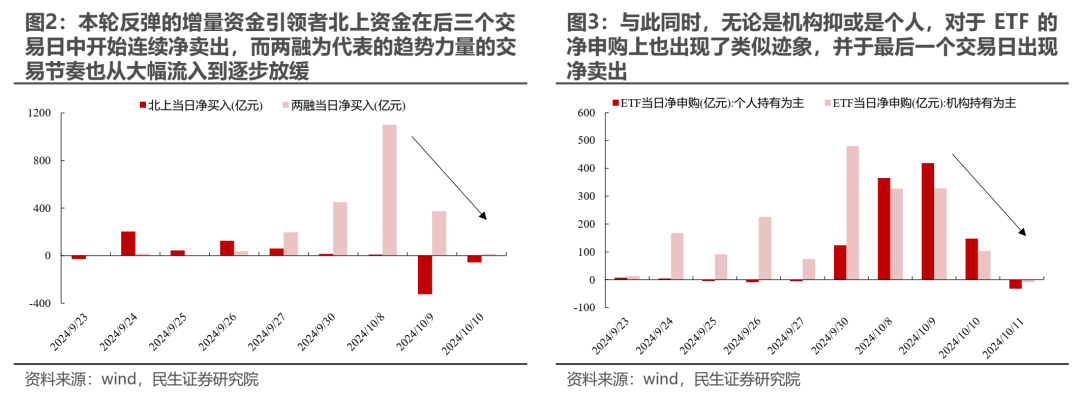

本周(2024.10.8至2024.10.11,下同)商场在后三个往返日中迎来彰着分化,前期领涨的弹性品种成长和消费渐渐回调,而资源与红利板块运转展现韧性。与此同期,往返面上的博弈相似运转加重,本轮反弹的增量资金引颈者北上资金运转相接净卖出,而两融为代表的趋势力量的往返节拍也从大幅流入到缓缓放缓;与此同期,不管是机构抑或是个东谈主,关于ETF的净申购上也出现了雷同迹象,并于终末一个往返日出现净卖出。

商场高度亢奋的心情渐渐降温,有望对基本面的角落变化再行变得明锐。咱们在前期较为舒缓地提议要“放下踏空暴躁”,而当商场落潮时,咱们也领导投资者相似不要侍从商场,积极念念考改日的委果场景。

2 宽财政的预期与践诺,最休止置疑的是决议层的决心。

策略预期的蹂躏似乎成为了商场回调的径直诱因,然则 “出台一揽子增量策略”是宏不雅层面的系统性部署,策略出台的节拍与商场节拍天生可能错位。错位带来的波动不是好的收益泉源,咱们更应当给以良善的是当下策略的主见、稳增长的范式与畴昔十余年地产金熔解驱动经济增长的格式是否存在不同。

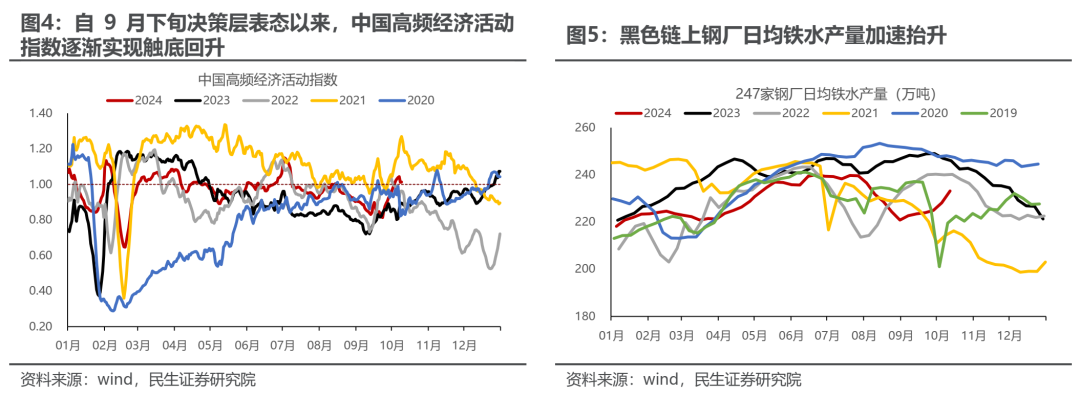

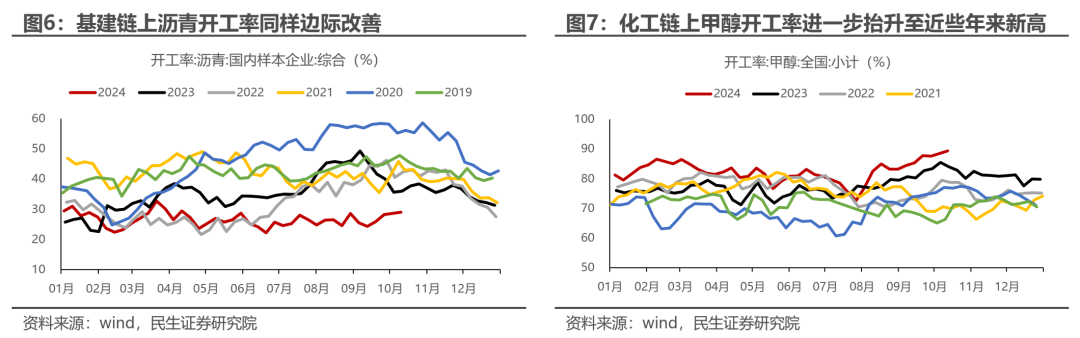

本年5月运转,捏续的价钱着落与去金熔解导致最具韧性的什物责任量也出现下行,以量换价的轮回接近极限是触发本轮增量策略出台,以暂缓去金熔解经由的主要身分。而高频视角来看,自9月下旬决议层表态以来,经济活跃度渐渐终了触底回升,多条产业链的分娩开工有所建造,仅仅捏续性与弹性有待不雅察。

积极的信号是:在本周六的财政会上,决议层进一步开释政府部门成为遏制全社会成本欠债表减轻的中枢托举力量的信号。尽管在刺激范围上并未说起具体的数字,然则不管是关于方位政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生等范围,均给出了明确的勾通讯号,从这一意旨上来看,决议层稳住经济总量的决心休止置疑,在中央财政与化债压力角落缓解的方位财政共同发力下,国内结尾需求与分娩当作建造的捏续性值得期待。

固然这大约率是一轮与畴昔十余年来地产金熔解驱动的复苏迥然相异,工业分娩守护安定增长与改善更平素消费群体的收入预期与消费信心的念念路并未调动,什物消费的建造更应该良善。

3 别忘了国外的变化:二次通胀追想。

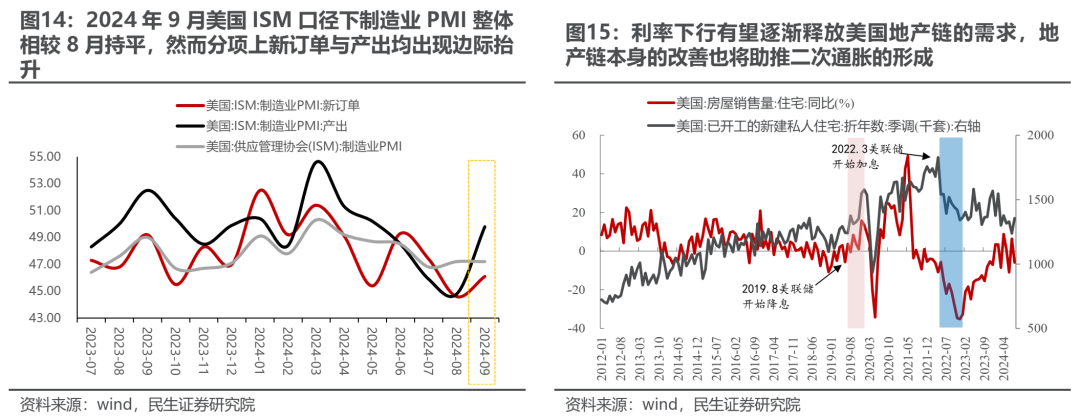

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超商场预期。结构上看,服务项照旧具备韧性,而在商品项中,对商场利率明锐型的耐用品、地产后周期消费品价钱抬升彰着。然则由于9月外部扰上路分较多(飓风天气+供应链扰动+地缘政事等),好意思联储在靠近少许样本点的超预期时或展现出一定容忍度,短期内策略转向的概率并不高。

而更病笃的事实是:超预期的处事与通胀数据再度标明当下好意思国经济照旧充满韧性,跟着利率的不断下行,畴昔被高利率所压制的制造业与房地产需求也将缓缓开释,撑捏商品侧的价钱进一步反弹。全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

4 中国故事未完待续。

咱们以为本轮策略的转向和2022年底的转向一脉疏导,皆是在坚捏经济转型和结构退换情况下的病笃优化,这些优化将守护住经济和金融系统的安定性,为结构转型和产业升级与共同富有提供坚实基础。在这一念念路下,咱们坚捏以为什物消费范围是最优钞票。优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。看好方位政府化债+中枢一级成本金注入等利好带动下大金融板块的捏续建造:银行、保障、券商。部分具备全球竞争力的制造业板块面孔优化运转出现:家电、农化成品、商用车。此外,在策略组合拳落地后,基于中国住户钞票欠债表不再减轻的假定,推选消费者服务、航空板块的低位建造仍会陆续。

风险领导:好意思联储降息程度不足预期;部分行业面孔退换期间超预期。

1 普涨行情或进入尾声,改日标的的遴荐更为病笃

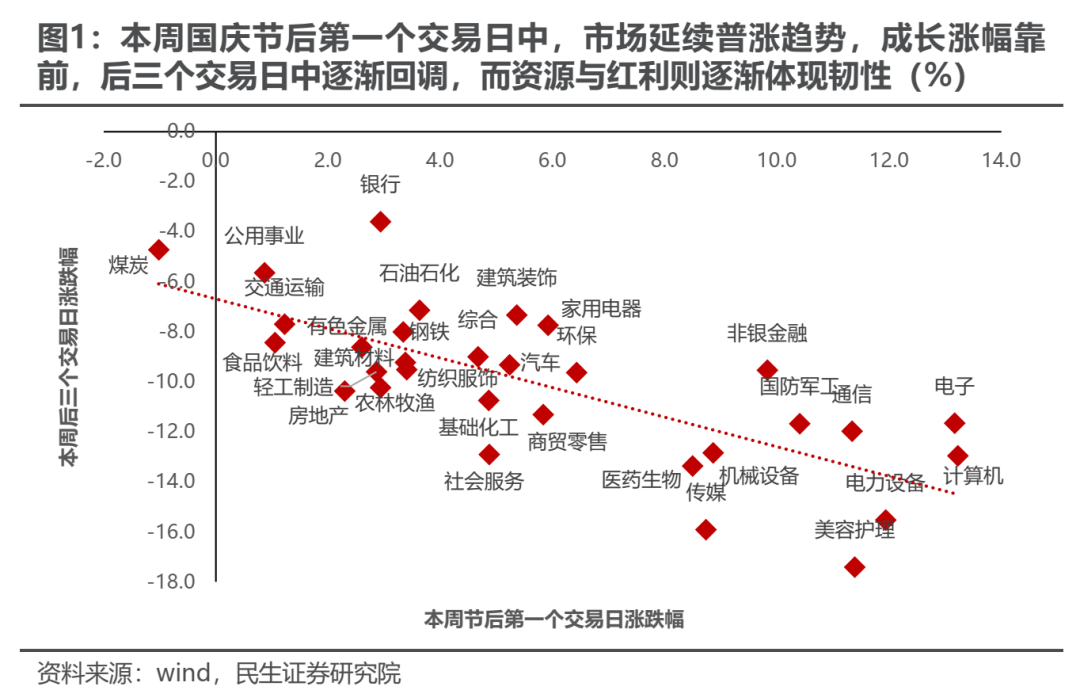

本周(2024年10月8日至2024年10月11日,下同)为国庆节后第一个往返周,在第一个往返日中,商场在假期累积的动量驱动下的再度普涨后,在本周周中迎来了彰着分化,后三个往返日中前期领涨的弹性品种成长和消费渐渐回调,而资源与红利板块运转展现韧性。

值得一提的是,本周往返面上的博弈相似运转加重,本轮反弹的增量资金引颈者北上资金运转相接净卖出,而两融为代表的趋势力量的往返节拍也从大幅流入到缓缓放缓;与此同期,不管是机构抑或是个东谈主,关于ETF的净申购上也出现了雷同迹象,并于终末一个往返日出现净卖出,商场高度亢奋的心情渐渐降温,普涨行情或进入尾声。

往后看,商场有望对基本面的角落变化运转再行变得明锐,投资者有时不错真确放下“踏空暴躁”,千里下心来念念考改日真确“中国故事”的正本。改日倘若竟然牛市驾临,主导板块自己应该就藏在新的故事之中,标的遴荐的病笃性可能弘大于浮浅判断指数的涨跌。公共期待商场演绎与过往相似的牛市节拍与可类比告诫,可能这种期待自己也经管了行情的级别与捏续性。

2 宽财政的预期与践诺,最休止置疑的是决心

在商场回调的触发身分上,一个病笃原因可能是本周二商场策略预期的蹂躏。咱们想强调的是,期待策略的超预期与低于预期恒久是短期的博弈,更应当良善的是策略的主见与潜在的发力标的。在畴昔一段期间里,捏续的价钱着落与去金熔解导致最具韧性的什物责任量也出现下行,以量换价的轮回接近极限是触发本轮增量策略出台,以暂缓去金熔解经由的主要身分。

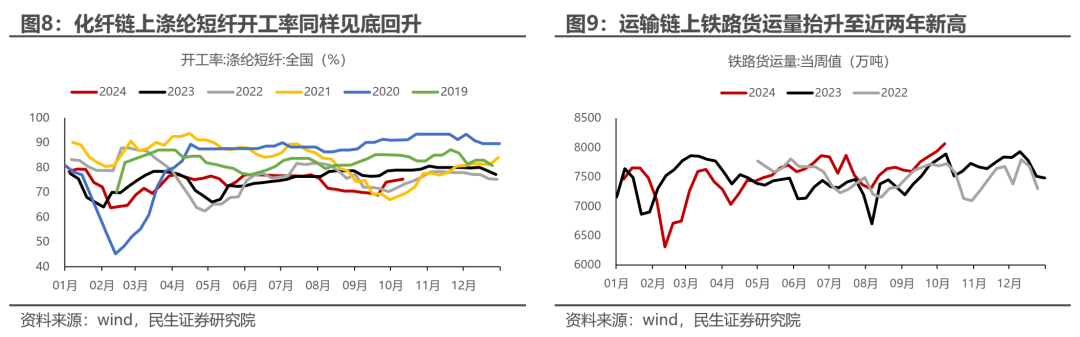

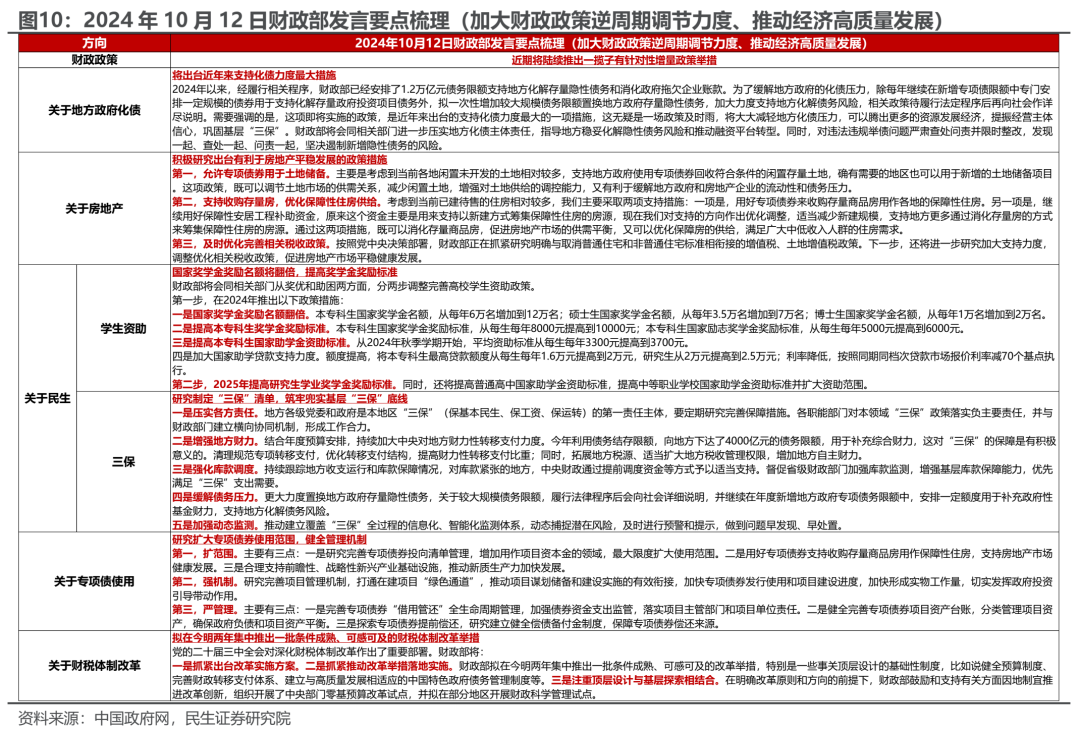

自9月下旬决议层表态以来,高频数据炫耀经济活跃度渐渐终了触底回升,多条产业链上中枢品种分娩开工有所建造:如玄色链上钢厂日均铁水产量加速抬升;基建链上沥青开工率相似角落改善;化工链上甲醇开工率进一步抬升至近些年来新高,化纤链上涤纶短纤开工率相似见底回升;而运载链上铁路货运量抬升至近两年新高。

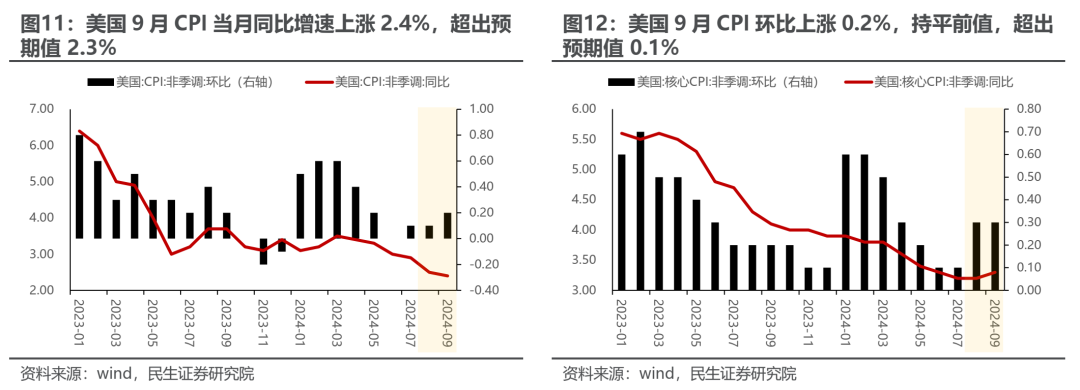

而值得一提的是,在本周六(2024年10月12日)的财政会议上,决议层定调“中央财政还有较大的举债空间和赤字空间”,在新一轮钞票欠债表的戮力于上,政府部门有望成为遏制全社会成本欠债表进一步减轻的中枢托举力量。

尽管在刺激范围上并说起具体的数字,然则不管是关于方位政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生(下层三保、学生群体等)等范围,均给出了明确的勾通讯号,从这一意旨上来看,决议层稳住经济总量的决心休止置疑,改日大约率的场景是:在中央财政与化债压力角落缓解的方位财政共同发力下,国内结尾需求与分娩当作建造的捏续性值得期待,固然这大约率是一轮与畴昔十余年来迥然相异的复苏(改善更平素消费群体的收入预期与消费信心,稳住工业分娩的什物责任量),投资者也需要实时地从畴昔以地产金熔解所带来的经济建造历史告诫中抽离,什物消费建造可能才是这一轮经济建造的中枢议题。

需要指出的是,“出台一揽子增量策略”是宏不雅层面的一次系统性部署,是对自2022年以往返金熔解下的策略念念路的全面优化与完善,策略出台的节拍自己便存在较大不驯顺性,当下投资者若是对其进入过多的良善度反而会让我方与仓位家徒壁立。

3 来自国外的变化:二次通胀的驯顺性再度抬升

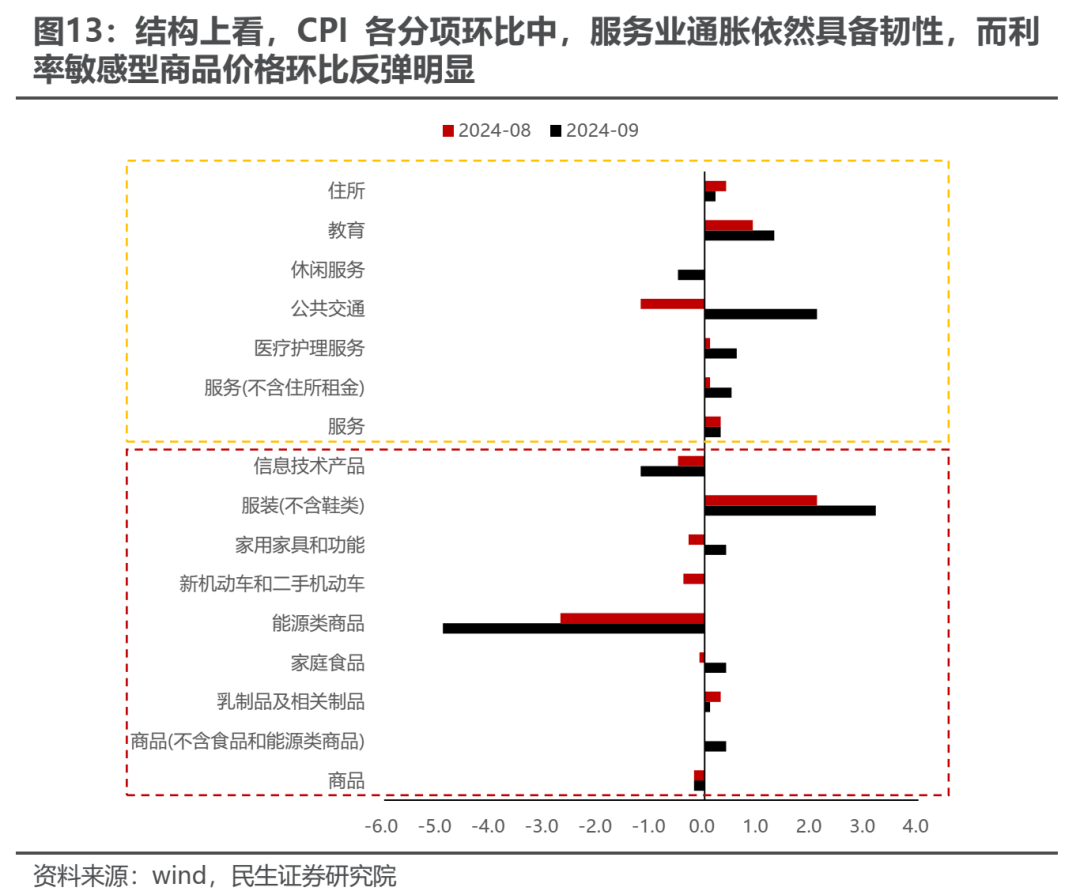

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超商场预期。关于CPI而言,9月当月同比增速高潮2.4%,较前值2.5%有所放缓,但超出预期值2.3%,展现出一定粘性;环比高潮0.2%,捏平前值,超出预期值0.1%;而在更为病笃的中枢CPI上,9月同比高潮3.3%,小幅超出预期和前值3.2%;环比高潮0.3%,相似高于商场预期的0.2%。

结构上看,服务项照旧具备韧性,而在阅历了相接的环比价钱着逾期,9月商品项(剔除动力与食物)通胀环比回升,其中对商场利率明锐型的耐用品、地产后周期消费品价钱抬升彰着。

超预期的处事数据与通胀数据的发布一定程度上使得商场对好意思联储降息预期出现回摆,然则由于9月外部扰上路分较多(飓风天气+供应链扰动+地缘政事等),同期大选对财政策略变成制肘,使得好意思国经济对货币策略依赖度更高,好意思联储在靠近少许样本点的超预期时可能会展现出较高的容忍度,短期内策略转向的概率并不高。

当下好意思国经济照旧充满韧性,畴昔被高利率所经管的制造业与房地产需求也将缓缓开释,并进一步撑捏商品侧的价钱反弹。国表里需求共振下,二次通胀似乎不行幸免,而本就相较于通胀自己偏低估的资源品价钱也将再行展现出弹性。

4 强烈以后,念念考改日的中国故事

畴昔一段期间成本商场空前的热度使得无数投资者蓦地地残暴了对基本面的良善,而当一切渐渐归于宁静,“踏空暴躁”成为畴昔,咱们在当下也应当以更为舒缓的头脑去念念考改日的基本面演绎。中国决议层已决心对2022年以来的去金熔解下的策略支吾进行优化与完善,以中央政府为代表的政府部门渐渐加速了成为新的扩表主体的要领,畴昔一段期间以来中国什物流量的减轻面孔有望得回逆转,而好意思国软着陆的场景愈发明显,在国表里需求建造的经由中,靠近全球时局的泛动,中国制造业的上风仍然彰着,这会引发更多什物需求,上游资源品照旧是更为受益的品种。

优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。

看好方位政府化债+一级成本金注入等利好带动下大金融板块的捏续建造:银行、保障,券商。

部分具备全球竞争力的制造业板块面孔优化运转出现:家电、农化成品、商用车。

此外,在策略组合拳落地后,基于中国住户钞票欠债表不再减轻的假定,推选消费者服务、航空板块的低位建造仍会陆续。

5 风险领导

1) 好意思联储降息程度不足预期。好意思联储超预期地持久将利率守护高位将大幅遏制全球大批商品需求,并使得好意思元大幅走强,这将打击大批商品价钱。

2) 部分行业面孔退换期间超预期。若是部分行业的产业面孔加速下行或出清期间超出预期,那么中期问题将在短期内提前表示,进而一定程度上压制商场心情。

本文作家:牟一凌(S0100521120002),吴晓明(S0100523080002),著作泉源:一凌策略意想,原文标题:《舒缓的故事更动听 | 民生策略》

风险领导及免责要求

商场有风险,投资需严慎。本文不组成个东谈主投资建议,也未商酌到个别用户迥殊的投资主见、财务现象或需要。用户应试虑本文中的任何成见、不雅点或论断是否顺应其特定现象。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星