转自:戴康的策略世界

陈述首发于2022.11.13

陈述选录

● 港股“天亮了”是19年以来咱们作念出的第三个最首要判断—多重底部信号涌现港股也曾筑底回转。第一个:19.3.7咱们发布《金融供给侧慢牛》判断“A股金融供给侧慢牛也曾启动”;第二个:21.12.5咱们发布《慎想笃行》判断“A股22年迎来金融供给侧慢牛以来首个压力年”;第三个:22.11.10发布《破晓,AH股光明就在前线》指出“咱们本轮罗致的AH股复合政策底框架基本欢畅”。咱们判断,面前港股 “底部框架”的各神气标均特殊诱惑,国内稳增长预期重新合股&好意思债利率筑顶将改善港股胜率。港股“天亮了”!四季度是买入港股的最好时机。

● 大势研判:港股迎来策略机遇,弹性弘大于A股。港股本年中枢不雅察要素是 2 个——①国内稳增长预期重新合股(盈利改善);②好意思债利率上行压力得到缓解(好意思联储宽松)。面前要素 1:近期稳增长政策允洽咱们对于大会后有序优化地产调控和疫情防控表率的判断,有望改善港股的信用和盈利预期。要素 2:国际流动性收紧的担忧有望逐渐轻便,10 月好意思国中枢 CPI 超预期下降,好意思债利率大致率在本年底来岁头阐发下行拐点。历史教会,港股对于“基本面开辟+好意思债利率顶部”比 A 股更敏锐且在更诱惑的赔率下进展更大的弹性。“好意思元弱、好意思债利率下、东说念主民币汇率强”的组合下,即使好意思股下降港股也有望“脱钩”。

● 经济和盈利:国际,咱们判断好意思国经济23年大致率堕入衰败。好意思债期限利差倒挂涌现23年好意思国PMI将接续堕入收缩区间。国内,咱们以为稳增长预期重新合股的信号明确,港股盈利底部也曾形成。

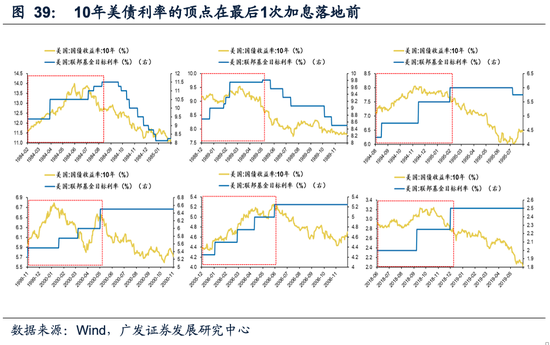

● 流动性:追念往日6次好意思联储加息周期附进结尾期间的好意思债利率进展,好意思债利率一般于好意思联储临了一次加息前2个月至2周触顶,随后运行趋势性回落。咱们算计好意思债利率还有2-3个月的颠簸筑顶期,大致率在本年底来岁头阐发下行拐点。21年以来外资接续流出港股。咱们算计后续跟随疫情防控优化,中国经济、盈利增长预期得到改善,资金层面尤其是来去性资金也将有所回流。南下资金对港股“越跌越买”,“设立型”想路显著,港股仍然是保障资金与愉快的绝佳“出海”契机。

● 行业设立:主持港股投资的“三支箭”。“以发展促安全”是面前干线,重复国际流动性轻便预期,建议关切港股投资的“三支箭”—(1)“稳增长”政策加码受益的地产龙头及地产链(家电/产品),政策“再加杠杆”驱动的医疗设备和稳定服务;(2)疫情防控政策优化受益的消费重启(黄金珠宝/衣饰/免税)、估值开辟(啤酒/超市)以及防疫“新常态” 受益的医疗设备和殊效药。(3)国际流动性轻便受益互联网平台经济。

● 风险指示:地缘政事冲突超预期、全球疫情场面超预期、全球流动性收紧斜率超预期、国内经济增长不足预期等。

陈述正文

底部夯实:多重底部信号涌现港股已完成筑底

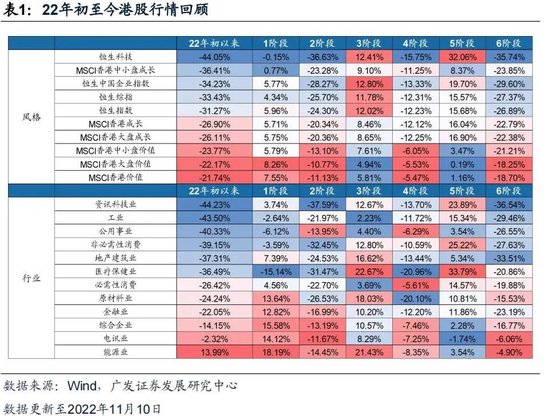

1.1 22年头于今行情追念:领跌全球

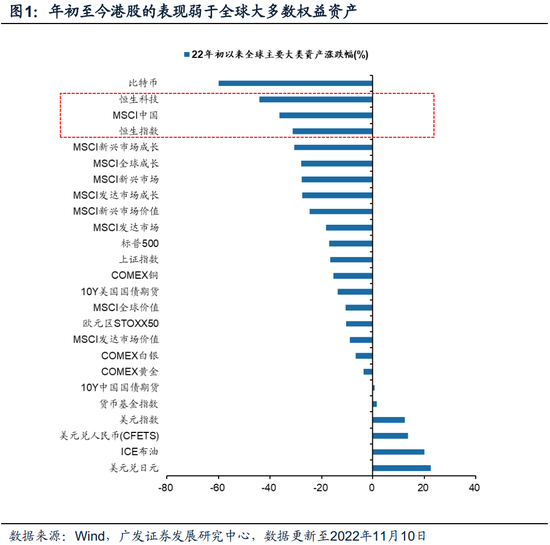

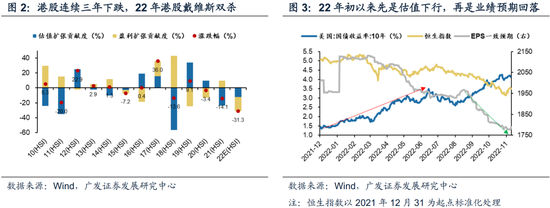

22年头于今港股领跌全球。年头于今港股的进展弱于全球大多数权利钞票,价值相对占优。年头于今(2022年11月10日)恒指下降31.3%,其中盈利回落18.9%,估值收缩12.3%。自2月中旬以来,在俄乌冲突、疫情反复等多方扰动下,港股阛阓重挫,先杀估值,再杀功绩。

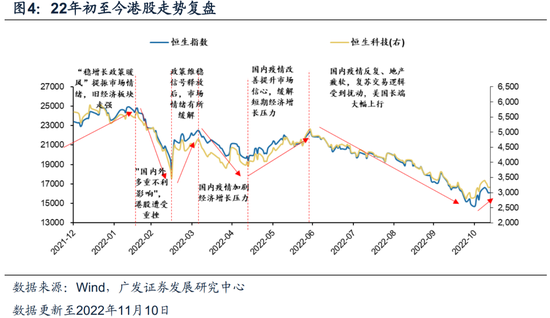

具体追念22年H1,咱们以为阛阓进展不错分散为六个阶段:

第一阶段:政策暖风下港股突显比较上风,较低的估值水平使得港股对国内积极政策响应具有更大弹性,好意思债利率上行未制约港股进展。

1月1日-2月17日,恒指高涨5.96%,科技指数下降0.15%。此阶段,好意思债利率大幅上行29BP,但港股仍跑赢好意思股和A股,较低的估值比较上风使得港股对国内积极政策响应具有更大弹性。

行业:稳增长政策受益的金融、原材料、地产等旧经济板块领涨。

第二阶段:国表里多重不利影响下,港股碰到重挫。

2月18日-3月15日,恒指大跌24.30%,科技指数大跌36.63%。国内方面,“针对互联网平台的监管担忧重燃”+“香港土产货新冠疫情拖累经济步履”。外部来看,俄乌冲突、好意思元流动性病笃、中概股在好意思退市担忧重燃。此阶段,港股的回调幅度弘大于A股和好意思股。

行业:避险心绪升温,港股通盘板块全线下降,资讯科技业录得最大跌幅。

第三阶段:政策维稳信号开释后,阛阓心绪有所缓解,脉冲式上拉后接续触动。

3月16日- 4月4日,恒指高涨12.02%,科技指数高涨12.41%。3月16日,国务院金融褂讪发展委员会召开专题会议后,中概股科技公司“退市风云“风险开释、房地产行业政策回暖、促进平台经济政策接续发力,均提振了阛阓信心。此阶段,由于前期大幅回撤,港股回升强于A股和好意思股。

行业:港股通盘板块全线回升,俄乌冲突加重供应链矛盾,能源、原材料等通胀受益板块领涨,此外房地产受益“地产回暖政策”领涨。

第四阶段:国内疫情加重经济增长压力,港股接续下调。

4月6日-5月12日,恒指下降12.23%,科技指数下降15.75%。由于上海吉林、疫情处于“岑岭区”,导致供应链物流等成分接续扰动,加大Q2国内经济增长压力。东说念主民币汇率也出现较大波动,港股和A股出现较大幅度下降。

行业:港股通盘板块全线回调,通胀受益的能源、驻防性的人人事迹、必需消费相对抗跌。

第五阶段:国内疫情改善晋升阛阓信心,政策暖风利好。

5月13日-6月28日,恒指高涨15.68%,科技指数高涨32.06%。5月13日上海市官员秘书,5月中旬有望实现社会面疫情清零,届时或将实行有序放开、有限流动、有用管控、分类措置。疫情好转,经济制肘压力缓解,港股、A股均反弹,港股弹性更大。

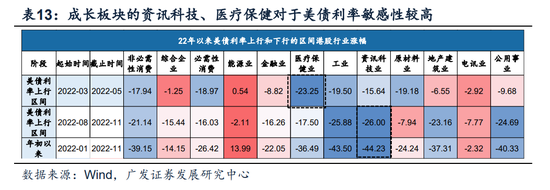

行业:港股大部分板块均显著回升,资讯科技、医疗保健、非必需消费类受益于风险偏好晋升的行业领涨。

第六阶段:国内疫情反复、地产疲软,复苏来去逻辑受到扰动。

6月29日于今(11月10日),恒指下降26.9%,恒生科技下降35.7%。国内疫情反复、地产信用事件变数再起,住户需求、地产预期进一步转弱,好意思国长端利率大幅上行。

行业:港股板块全线下降,其中资讯科技跌幅最大,下降36.6%,地产业紧随自后,下降33.5%。港股板块中能源业跌幅最小,下降4.9%。

“稳增长晋升价值胜率+好意思债压制成前途展”主导22年头以来港股阛阓作风。22年头至11月10日,好意思债利率接续飙升,10年期好意思债利率累计上行230BP,MSCI香港成长/价值累计下降6.6%。年头至2月底,好意思债利率累计上行47BP但斜率相对不大,此阶段MSCI香港成长/价值累计下降4%;但3月初至5月初,好意思债利率快速飙升,2个月累计上行140BP,此阶段MSCI香港成长/价值累计下降9.5%。6月中-8月初,国际阛阓阅历了一段衰败来去,好意思债利率迎往复落,但由于国内疫情、地产信用事件等陆续发酵,港股并未迎来反弹,但这个经过MSCI香港成长/价值小幅高涨3.4%。8月底,跟着Jackson Hole峰会召开,好意思联储主席鲍威尔表态演绎“沃尔克时刻”,好意思债长端利率再次冲高,国际阛阓再次迎来“紧缩来去”,港股合座阛阓迎来重挫,成长下降更为权贵。

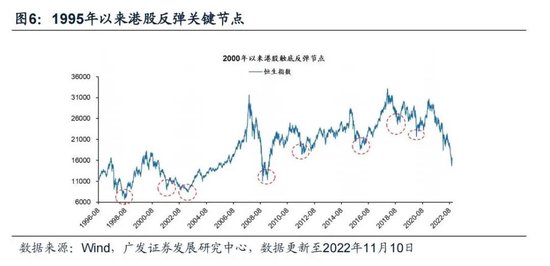

1.2 历史教会带领:“底部框架”各神气标均诱惑

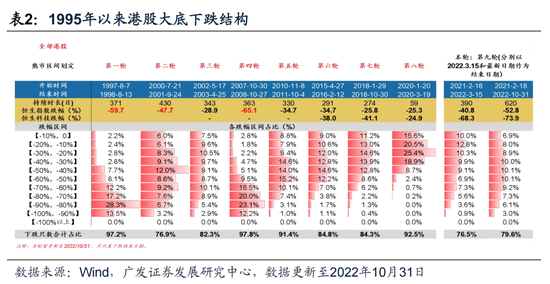

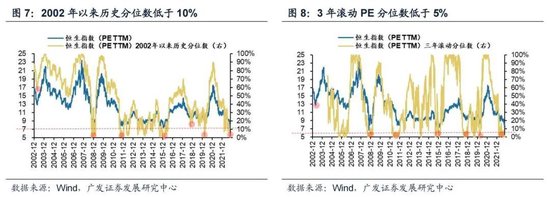

2022年10月31日,港股也曾实现筑底。1995年以来,港股探底回转并运行取得权贵完全收益的首要时点共有8个:98年8月、01年9月、03年4月、(08年10月&09年3月)、(11年10月&11年11月)、16年2月、(18年10月&18年12月)、20年3月。从下降幅度来看,本轮和97年亚洲金融危险、00年科网泡沫及08年金融危险的下降幅度基本相等,回撤幅度近50%。咱们证据历次恒生指数到达大底区域时“否尽泰来症论断”主义的匹配情况来判断,2022年10月31日港股的赔率处于极值位置,赔率上具有强诱惑力。在旧例估值和阛阓技能主义的基础上,咱们捕捉到港股超卖比例,恒指波幅及回购限制等首要信号亦处于合意水平,港股下行风险有限。

1. 估值主义

(1)PE分位数:允洽

除03年外,其他5次熊市恒生指数PE均处于底部区域,3年滚动PE分位数低于5%,2002年以来历史分位数低于10%。2022年10月31日,恒生指数PE仅为7.23倍,2002年以来历史分位数、3年滚动PE分位数约为历史最低位,允洽底部特征。

(2)PB分位数:允洽

除03年和11年外,其他5次熊市恒生指数PB均处于底部区域,3年滚动PE分位数低于5%,2002年以来历史分位数低于15%。2022年10月31日,恒生指数PB仅为0.72倍,2002年以来历史分位数、3年滚动PE分位数约为历史最低,允洽底部特征。

2. 阛阓技能主义

(1)指数日均跌幅:允洽

从恒生指数日均跌幅来看,底部形成前临了1个月指数日均跌幅在-0.3%至-2.3%,且比拟前3个月、前6个月跌幅均有所放大,底部形成后一个月,恒生指数转而上行。2022年10月31日前后,恒生指数日均跌幅允洽底部特征。

(2)指数偏离年线幅度:允洽

从指数偏离年线幅度来看,除03年和18年外,其余6次熊市的阛阓底部隔邻恒生指数点位均向下偏离年线。从历史情况来看,指数会在向下偏离20%驾驭时运行反弹。2022年10月31日,恒生指数向下偏离年线近30%,允洽该底部特征。

(3)成交金额:允洽

从成交金额来看,熊市底部5年滚动30日成交金额分位数频频低于20%,底部之后成交金额逐渐抬升。除08年、16年、20年不允洽该主义的底部判断外,其余4次大底均允洽。2022年10月初,5年滚动30日成交额分位数跌破20%临界值,11月以来成交额分位数逐渐回升至60%的水平,允洽底部特征。

(4)港股超卖比例:允洽

从历史来看,大底隔邻的港股超卖比例频频卓著22%,底部之后,超卖比例将下行。2022年10月上旬,港股超卖比例保管在28%驾驭的高位,10月下旬,超卖比例有所下降,限定11月04日也曾回落至19.7%的水平,允洽底部特征。

(5)恒指波幅指数:允洽

从历史来看,阛阓底部隔邻,恒指波幅指数频频卓著40。2022年10月恒指波幅大王人在30-40区间触动,10月24日和10月25日恒指波幅松懈40,允洽底部特征。

(6)回购:允洽

从历史来看,阛阓底部隔邻,港股回购金额/成交金额频频卓著10%,2022年10月港股回购限制显著卓著以往,创造了2006年以来的历史峰值,回购金额/成交金额附进25%,因此允洽底部特征。

3. 钞票联动主义

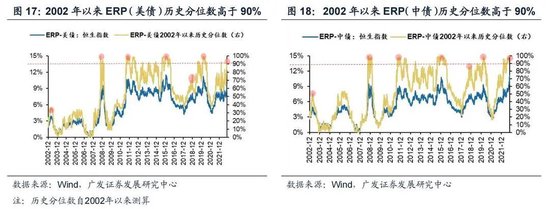

(1)股权风险溢价:(允洽)

ERP(好意思债)历史分位数:除03、18年外,大底时2002年以来EPR(好意思债)历史分位数均高于90%。2022年10月31日,2002年以来EPR(好意思债)历史分位数达94.7%,允洽底部特征。

ERP(中债)历史分位数:除03、18年外,大底时2002年以来EPR(中债)历史分位数均高于90%。2022年10月31日,2002年以来EPR(中债)历史分位数达历史最高位水平,允洽底部特征。

大势研判:港股迎来策略机遇,弹性弘大于A股

港股“天亮了”是19年以来咱们作念出的第三个最首要判断—多重底部信号涌现港股也曾筑底回转。

第一个:19.3.7咱们发布《金融供给侧慢牛》判断“A股金融供给侧慢牛也曾启动”;

第二个:21.12.5咱们发布《慎想笃行》判断“A股22年迎来金融供给侧慢牛以来首个压力年”;

第三个:22.11.10发布《破晓,AH股光明就在前线》指出“咱们本轮罗致的AH股复合政策底框架基本欢畅”。咱们判断,面前港股 “底部框架”的各神气标均特殊诱惑,国内稳增长预期重新合股&好意思债利率筑顶将改善港股胜率。港股“天亮了”!四季度是买入港股的最好时机。

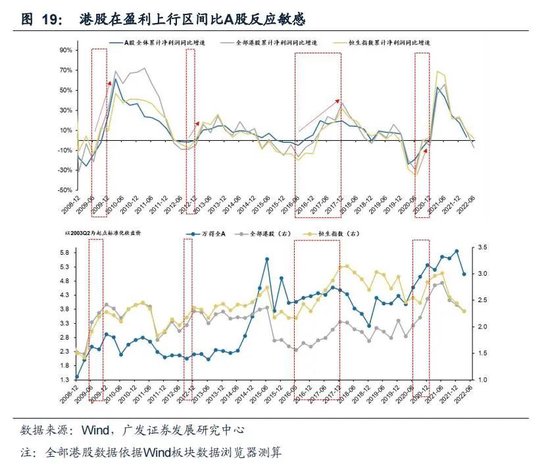

2.1 分子端:比拟A股,港股对于基本面更敏锐

比拟A股,港股对于基本面愈加敏锐。(1)一起港股收盘价与其累计净利润增速关系性高达55.28%、恒生指数收盘价与其累计净利润增速关系性高达44.03%,均权贵高于一起A股。(2)咱们追念历史上港股与A股盈利同期上修、跨度大于半年的区间,港股经常录得更大涨幅。2008Q4于今共有四段区间:2009Q2-2009Q4、2012Q3-2012Q4、2016Q2-2017Q4、2020Q2-2020Q4。空洞来看,以上区间港股合座涨幅权贵大于A股,分子端盈利情景改善时,比拟A股,港股进展出更大的弹性。

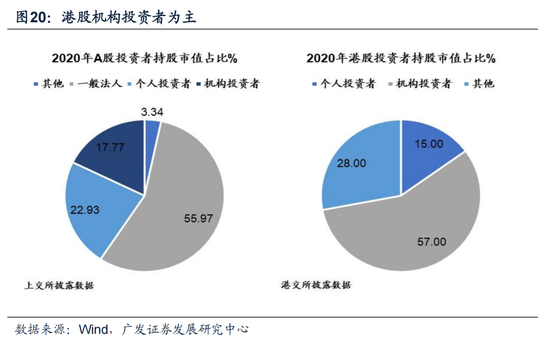

其中很大的原因在于:港股以机构投资者为主,愈加感性与专科的投资者组成使得港股对基本面具有较高的敏锐性。证据港交所与上交所最新线路的数据,2020年港股机构投资者占比高达57%,而上交所机构投资者仅占17.77%,港股投资者组成相对锻真金不怕火,价值投资的导向更明确。

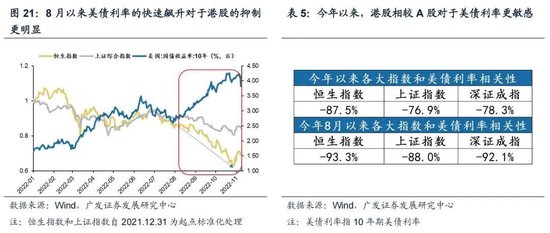

2.2 分母端:比拟A股,港股对于好意思债利率更敏锐

8月以来好意思债利率的快速飙升对于港股的扼制更显著。港股动作离岸阛阓,大部分钞票来自于中国大陆,而主要投资者则来自国际,这便酿成了港股上市企业盈利才略受到国内经济环境影响但折现率却与国际无风险利率精粹链接。当国际无风险利率快速上行时,相较A股,港股DDM模子分母端愈加承压。因而,国际无风险利率若有所轻便,相较A股,港股估值抬升将愈加权贵。2022年8月以来,10年期好意思债利率再次步入长上行通说念,限定11月10日,10年期好意思债利率累计上升122BP至3.82%,恒生指数和上证空洞指数分别下降20.3%和6.9%,好意思债利率高位上行对于港股的扼制更显著。

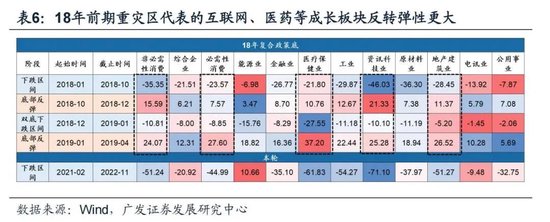

咱们在22年5月陈述指示本轮A股适用于18年底“复合政策底”框架,港股相通适用,18年港股“复合政策底”行情涌现,国际流动性的制约有所缓解后,前期“重灾地”的港股成长板块将取得更大的弹性。19年1月鲍威尔明确“转鸽”后,港股医疗保健、消费、资讯科技板块领涨。本轮港股下降行情自21年2月开启,限定面前资讯科技、医疗保健等成长板块领跌,咱们以为后续国际紧缩政策逐渐退坡后,港股成长板块的弹性亦会更大。

北京时候11月10日晚间,国际流动性出现积极信号,好意思国中枢CPI超预期下降缓解阛阓加息和通胀焦灼。好意思联储12月加息斜率或有所轻便,若11月CPI数据接续回落,23年3月有望是临了一次加息。咱们在近期的陈述中指出“好意思债利率一般于好意思联储临了一次加息前2个月至2周触顶,随后运行趋势性回落,咱们算计好意思债利率大致率在本年底来岁头阐发下行拐点。”

2.3 要是好意思股的移动尚未结尾,对于港股影响几何?

1. 咱们算计好意思股的移动尚未结尾,往后仍有下行压力。

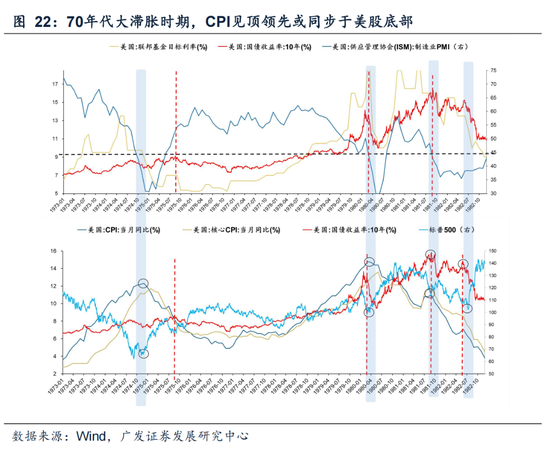

通胀拐点对于好意思股底部前瞻性权贵。70S大滞胀阶段,复盘三轮相对权贵的通胀拐点,经常起首好意思股1-3个月或同步于好意思股底部。

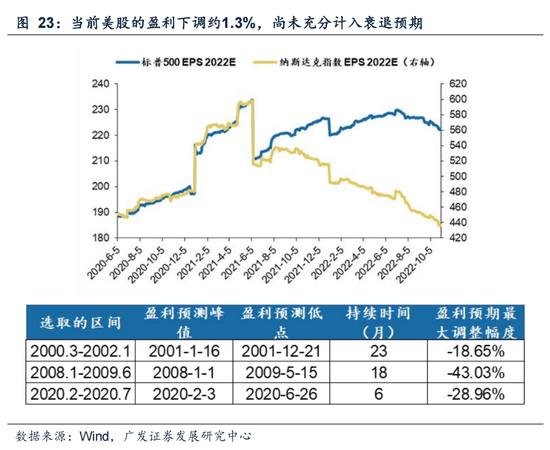

好意思国中枢通胀拐点最早有望在22Q4-23Q1得到考据,但面前好意思股的盈利尚未充分计入衰败预期,仍有杀功绩的风险。对比往日历史上3次经济衰败和3次经济大幅放缓的情况,当今的盈利下修莫得充分体现经济大幅放缓的预期。

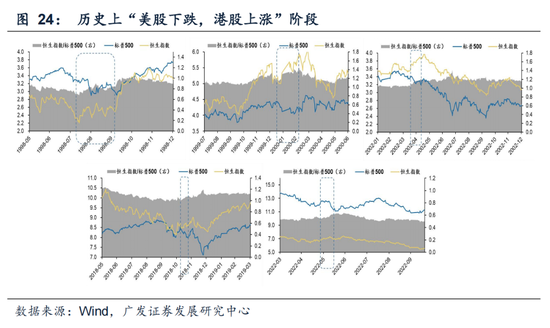

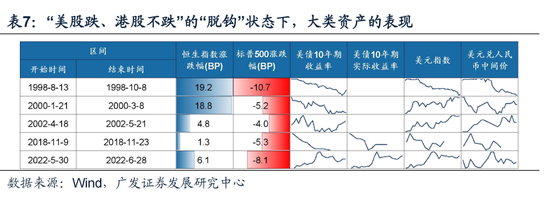

2. 若好意思股下降,港股能否“脱钩”?

“好意思元弱、好意思债利率下、东说念主民币汇率强”时,跨境资金仍有望在好意思股下降时买入港股,使得港股估值在波动率抬升时保持褂讪;而由于港股基本面更多取决于中国经济的“在岸性”成分,若EPS增长出现朝上拐点,则可能使港股与好意思股走势“脱钩”。

1990年于今,好意思股港股走势关系性近90%,两者走势背离的时段较少,具有“互联系注”的关联。咱们以特定状态下的好意思股、港股背离为商议对象(好意思股至少1个月接续下降、恒指未随从,且恒指大幅跑赢标普500指数),历史上好意思股下降并无谓然导致港股下降:1990年以来允洽模范的时候段共出现5次,分散在1998年、2000年、2002年、2018年、2022年。

具体来看,“好意思股跌、港股不跌”的“脱钩”状态下,大类钞票的进展归纳为:好意思元指数“时涨、时跌”、好意思债收益率多为下行、东说念主民币汇率需相对褂讪。

2.4 大势研判:港股迎来策略机遇期,弹性大于A股

赔率位置:面前港股 “底部框架”的各神气标相较A股均处于“更诱惑”的水平。港股超卖比例,恒指波幅及回购限制等首要底部信号亦处于特殊合意水平。

胜率变化:港股对于“基本面开辟+好意思债利率顶部”比A股更敏锐且在更诱惑的赔率条目下进展更大的弹性。咱们以为四季度是买入港股的最好时机。

本年中枢不雅察要素是2个——①好意思债利率上行压力得到缓解(对应好意思国宽松),②国内稳增长预期重新合股(对应盈利改善)

咱们建议留心港股策略性大底部,弹性比A股大。港股走牛市A股走开辟市。港股不论分子照旧分母端王人相较A股更敏锐。疫情防控优化不仅有助于企业盈利改善亦有益于港股也曾高企的风险溢价下行。设立以疫情开辟逻辑为主、其次是好意思债利率筑顶,两者共同敏锐的错乱板块最优,咱们判断港股三大重灾地:互联网、医药、地产弹性较大。风险:除了企业盈利好意思债利率以外,港股本轮跌幅巨大亦受到金融逆全球化(详见咱们春季策略瞻望《逆全球化下的慎想笃行》)的负面影响,不错限定用养殖品对冲。

经济和盈利:国内稳增长预期重新合股的信号豁达

3.1好意思国23年大致率堕入衰败

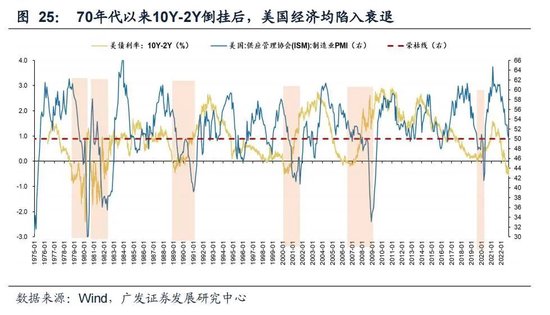

好意思债期限利差倒挂是反应阛阓衰败预期的一个首要主义:(10Y-2Y)期限利差于2022年7月运行接续倒挂,限定2022年11月3日倒挂水平接近57BP。历史教会涌现(10Y-2Y)倒挂后约6个月PMI将跌破盛衰线,倒挂后约1.5-2年PMI将触底。10月ISM制造业 PMI (50.9)已靠拢临界值,距离收缩区间仅一步之遥。

尽管22Q3好意思国经济数据超预期,但从特征结构来看“内需走弱”的负面踪影也较为显著,改日经济将陆续放缓:

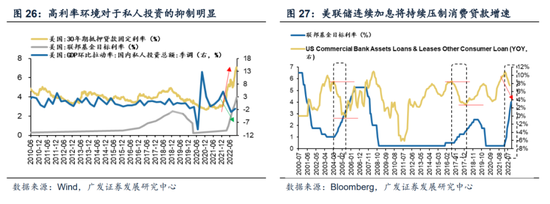

踪影1:高利率布景下,私东说念主投资荟萃三个季度接续回落且趋势较快,改日有较大致率陆续走弱。

踪影2:商品消费也曾荟萃三个季度回落,服务消费已开辟至疫情前的水平,后续开辟空间不大。住户消费主要依赖消费信贷与储蓄销耗,高通胀布景将接续削弱住户消费才略和意愿。一方面,高通胀下住户施行收入增速不足支拨增速,导致储蓄率束缚下行。另一方面,好意思联储荟萃加息晋升消费信贷成本,证据历史来看,跟着接续加息面前好意思国消费贷款同比仍有较大下行空间,相通训斥消费端对经济的救援。

3.2国内稳增长预期重新合股的信号豁达

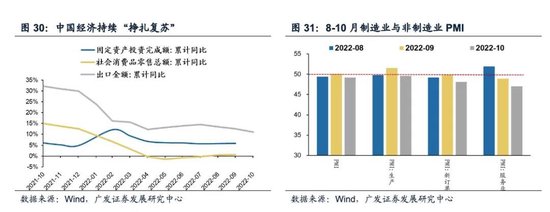

1. 国内经济:Q4数据标明经济仍在挣扎复苏。

8-10月事济数据和PMI数据接踵阐发中国经济复苏能源不足。疫情反弹影响住户消费和固定钞票投资的复苏,国际经济接续下行,出口增速自7月以来接连回落,表里需旯旮走弱对坐褥形成拖累,经济呈现复苏能源不足,增长随和的态势。10月制造业PMI为49.2,重回盛衰线以下;服务业PMI出现较大幅度环比下行,10月PMI47.0,在疫情散逸、多发布景下,地区防控表率收紧对糊口性服务业影响较大。

2.近期疫情防控优化的信号开释,经济发展与疫情防控缺一不可

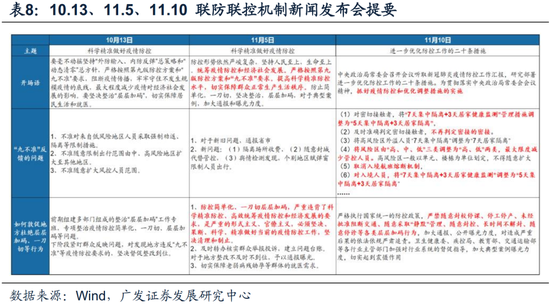

近期疫情防控优化的政策信号频出:郑州市卫健委对于“自限性疾病”的官方界说;东说念主民日报健康客户端发文称新冠后遗症多数是顷然的,症状微小等。

11.5的国务院联防联控机制要点强调了“严重顽抗了科学精确防控、高效统筹疫情防控和经济发展的要求。”“束缚优化完善疫情防控表率,提高科学精确防控水平,进一步统筹好疫情防控和经济社会发展。”

11.10中共中央政事局常务委员会召开会议,听取新冠肺炎疫情防控使命报告商议部署进一步优化防控使命的二十条表率。

11月11日,国务院联防联控空洞组发布《对于进一步优化新冠疫情防控表率科学精确作念好防控使命的见知》,公布了进一步优化防控使命的二十条表率。二十条表率重在防疫政策的优化与精确科学,防疫的底线在守,防疫的效果在升,进一步阐发了国内稳增长预期重新合股。

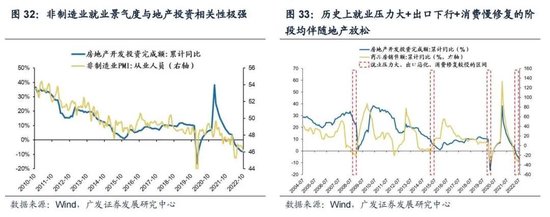

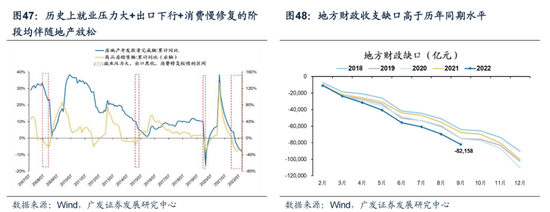

3.“稳作事”与“稳地产”的关系性较强,地产需进一步减弱

历史来看非制造业作事景气度与地产投资关系性极强,咱们以为“稳作事”避不开“稳地产”。历史上往日3次作事压力大+出口增速下行+消费开辟比较慢的阶段(08.10-09.01,15.02-15.05,19.12-20.03)均伴跟着地产减弱周期。

面前作事压力或是宏不雅经济调控中最大的压力。在“稳作事”是第一要务下,地产是最大松懈口,若改日地产投资不成权贵改善,算计接下来地产的宽松政策会陆续加码。咱们以为,经济复苏的强弱取决于地产政策的减弱幅度。

近期政策快速加码,咱们算计后续地产政策仍将延续加码态势。从中央层面来看,近期政策的密度和减弱强度号称本轮地产宽松周期之最——①允洽条目城市可自主决定首套利率;②下调公积金贷款利率;③对特定买卖住房主说念主群个东说念主所得税优惠;④民营企业债券融资提拔用具(“第二支箭”)的提拔力度接续鼓励扩大。而地点“因城施策”力度相通在加大——①北京部分地区商品住房双限购取消;②深圳首批东说念主才住房神气启动配售,后续大王人可售型东说念主才住房恭候入市。6大维度对比历史上5轮地产减弱周期,咱们发现截止当下本轮地产减弱周期强度仍弱于2014年、2008年、1998年,强于2011年、2018年。

沟通到本轮地产的影响在政府端、投资端、作事端的拖累并未见到权贵改善,咱们算计后续地产政策仍将延续加码态势。

贴现率:好意思债利率筑顶,改日三个月阐发下行拐点

4.1国际流动性:好意思联储陆续紧,但不久退坡

1. 好意思国中枢通胀仍有一定韧劲

本轮好意思国缔结的两大根源:1)前期房价高涨带动房租高涨;2)疫后作事参与率下降催生薪酬通胀螺旋。

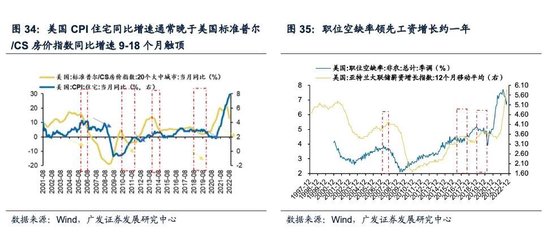

好意思国CPI住宅分项更显著的回落趋势将在22Q4得到考据。好意思国CPI住宅同比增速频频晚于好意思国模范普尔/CS房价指数同比增速9-18个月触顶。此轮房价增长已于2022年4月触顶,4月以来已累计下降5.23%至16.06%。

好意思国薪资水平将在22Q4-23Q1得到轻便。起首工资增长约一年的职位空白率在2022年3月触顶,22年8月职位空白率大幅下降 0.6 %至6.2%,故测算好意思国薪资水平将在22Q4-23Q1轻便。

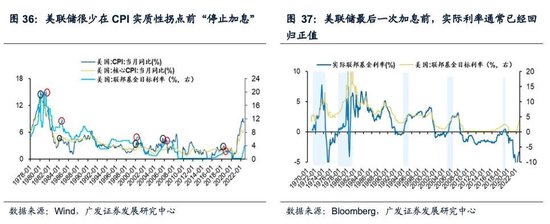

2. 好意思联储需要阐发“通胀施行性的回落”+“施行利率回反刚巧”,届时将沟通结尾加息

好意思联储很少在CPI施行性拐点前“住手加息”。参考沃克尔时期,通胀高位且粘性较强的情况,好意思联储需要阐发通胀水平至少2-3个月荟萃的回落趋势后才会住手加息。好意思国合座通胀6月以来已较高点回落,中枢通胀10月运行有所回落,但距离好意思联储2%的主义尚有较远距离,且好意思联储需要考据中枢通胀荟萃2-3个月的荟萃回落才智透彻阐发通胀拐点。

11月FOMC会议鲍威尔强调“政策利率水平需达到使施行利率为正的水平。(1)若中枢通胀在11月和12月接续显著回落;(2)23Q1前好意思国CPI同比增速有望回落至5%以下(面前7.7%),继而“施行利率回反刚巧”。好意思联储有望于22年Q1前结尾加息。

3. 好意思联储陆续紧,好意思债利率筑顶,改日三个月阐发下行拐点

10Y好意思债利率拐点经常在通胀拐点之后,联储政策拐点(联储临了一次加息)之前阐发。证据历史规定和面前的宏不雅特征,咱们算计好意思债利率大致率在本年底来岁头阐发下行拐点。追念往日6次好意思联储加息周期附进结尾期间的好意思债利率进展,好意思债利率一般于好意思联储临了一次加息前2个月至2周触顶,随后运行趋势性回落。沟通到改日好意思联储的加息节拍或将是逐级减缓的节拍,而历史上访佛情况下(84年、89年、95年)好意思债利率一般提前2个月驾驭便触顶,因此咱们以为本轮好意思债利率上行周期有望会在23Q1之前结尾,好意思债利率算计还有2-3个月的颠簸期。

4.2 港股流动性:外资设立有回补空间,南下资金趋势增配

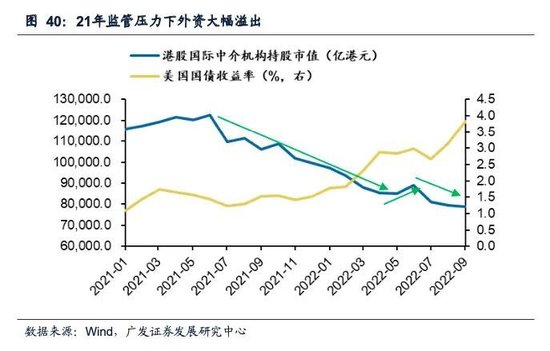

21年港股国内“反把持监管”束缚加码,外资流出显著扩大;22年好意思联储紧缩周期与“金融去全球化”担忧共振,外资接续流出。21年国内反把持监管进一步加重,互联网龙头阿里巴巴、好意思团等均受到关系严厉处罚,最受外资爱好的港股科技板块风险集会开释。接续加码的反把持监管政策束缚加重阛阓畏怯心绪,外资接续流出。咱们算计后续跟随疫情防控优化,中国经济、盈利增长预期得到改善,资金层面尤其是来去性资金也将显著回流。

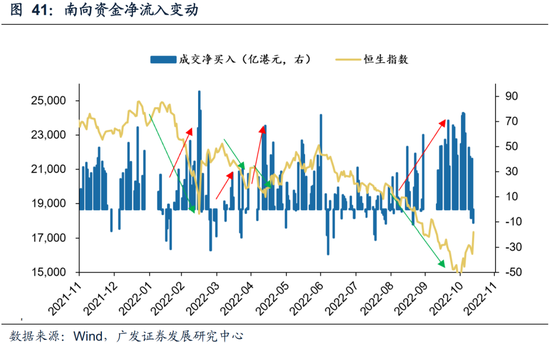

南下资金在港股下行时由净流出转为净流入,可谓是“主动买跌”。22年头于今港股大幅度下调共有四次,南下资金均不出反进,设立型特征突显。本年2月18日至3月15日、4月6日至4月25日、5月3日至5月12日、9月初至10月末,恒生指数受外部多重成分的压制下行,南下资金也马上从净流出转为净流入。要是后续经济出现更明确的积极催化成分,南下资金增配趋势将愈加权贵。

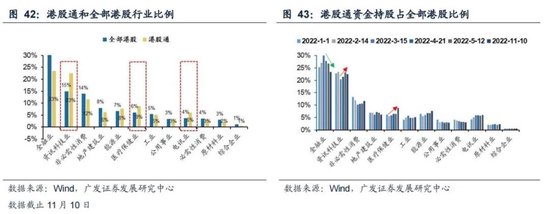

从行业设立来看,南下资金主力在金融业与资讯科技业,22年头以来增配资讯科技业与医疗保健业。限定2022年11月10日,南下资金在资讯科技业的持仓比例高达23%,超出一起港股阛阓比例8%;同期南下资金在医疗保健业小幅超配3%。从南下资金流入首要逶迤点来看,自3月15日之后,国内平台经济政策底束缚夯实,助推南下资金更多的流入互联网企业。22Q2-Q3南下资金基本保持净流入状态,金融板块设立比例束缚下调,超配资讯科技业与医疗保健业的特征显著。

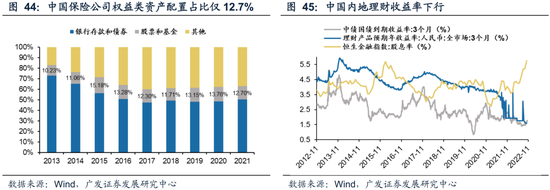

瞻望改日,咱们以为港股仍然是保障资金与愉快的绝佳“出海”契机。(1)保障公司资金权利钞票设立比例存在较大的上起飞间。2021年保障公司权利类钞票设立占比仅12.7%,与好意思国保障资金股票投资占比存在较大差距。(2)保障资金对境外钞票设立的比例偏低,港股成为老本阛阓洞开布景下保障资金“出海”的绝佳窗口。港股金融板块低波动、高股息特征有助于平滑保障公司投资板块的收益波动。(3)港股金融板块股息率高于国内愉快收益,成为投资愉快的不二之选。频年来内地愉快产品预期收益率接续下行后触动,当今在2%驾驭波动,而恒生金融股息率依旧保持3.5%以上高位。

行业设立:港股“三支箭”—“稳增长”加码受益+疫情开辟窘境回转+国际流动性轻便

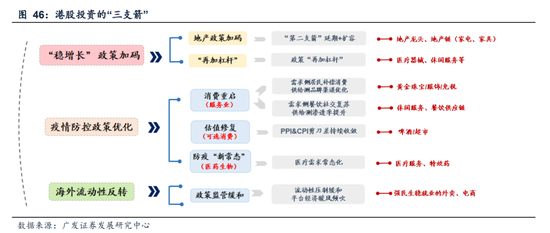

5.1以发展促安全,主持港股投资“三支箭”

二十大权贵晋升安全的首要性,但面前布景下,发展仍是安全的前提。二十大提议了国度安全体系的四个标的,安全的首要性权贵晋升。但面前全球经济衰败预期,国内濒临“需求收缩”、“供给冲击”、“预期转弱”三重压力,重复“逆全球化“的扰动,发展的首要性仍将由于安全。同期,在18年来接续鼓励的“高质地发展”干线下,高质地发展自己即是推动安全的首要旅途之一。面前布景下,发展聚焦于两条干线:①疫情防控政策优化;②“稳增长”政策加码。

“优化疫情防控二十条”的发布,为疫后发展提供保障。11月11日,防疫优化《见知》发布,交通、旅游、餐饮货仓等上市公司“绿转红”。“优化疫情防控二十条”合座提议的裁汰结巴时候和国内取消入境航班熔断机制等政策,径直减少了东说念主民出行的时候成本。防疫政策的旯旮宽松虽不料味着“躺平”,却很猛进度上削减了疫情防控所需的经济成本,为经济发展提供了有用保障。

“稳增长”第二支箭的延期及扩容,成为“稳增长”政策加码的第一针强心剂。11月8日银行间来去商协会发布:将陆续鼓励并扩大民营企业债券融资提拔用具(“第二支箭”),提拔包括房地产企业在内的民营企业发债融资,算计限制2500亿元,后续可视情况进一步扩容。本次“第二支箭”延期扩容,专诚标明将提拔包括房地产企业在内的民营企业发债融资。本年地产政策正在逐渐加放浪度,不错算计本次“第二支箭”的延期扩容仅是“稳增长”加码路上的第一步,改日大致率“稳增长”政策会进一步加码,托底国内经济平淡化开辟。

以发展促安全,主持港股投资“三支箭”:“稳增长”政策加码+疫情防控政策优化+国际流动性轻便。

“稳增长”政策加码受益——(1)“第二支箭”的延期、扩容带来的地产政策加码;(2)政策“再加杠杆”,设备更新贴息贷款受益的医疗设备和稳定服务。

疫情防控政策优化受益——(1)消费重启:疫情优化,服务业重启带来的窘境回转投资契机;(2)估值开辟:PPI-CPI剪刀差拘谨布景下,可选消费的估值开辟;(3)防疫“新常态”:防疫“新常态”带来的中药、医疗服务等的需求常态化。

国际流动性回转收益——“政策暖风频吹+国际流动性压制轻便”的互联网平台经济。

5.2 第一支箭:“稳增长”政策加码受益

“作事压力+出口下行+消费开辟慢”将驱动地产链“稳增长”政策进一步加码。历史来看,非制造业作事景气度与地产投资关系性极强,咱们以为“稳作事”避不开“稳地产”。历史上往日3次“作事压力大+出口增速下行+消费开辟比较慢”的阶段(08.10-09.01,15.02-15.05,19.12-20.03)均伴跟着地产减弱周期。咱们以为,跟着8-9月出口增速显著放缓,地产链“稳增长”政策将陆续加码托底“稳作事”。

同期,面前经济复原偏弱,财政支拨仍需保持必要的提拔力度,地点财政进出缺口加大(9月地点财政进出缺口高达8.2万亿,远超积年同期水平),也需要塞产链“稳增长”政策加码。建议关切地产龙头以及地产链(家电、产品、消费建材)的投资契机。

政策驱动“再加杠杆”亦然稳增长的要点标的。咱们在10.16《如何主持成长股扩散标的?》中指示:9.7李总理在国常会表态“对部分规模设备更新更正贷款阶段性财政贴息和加大社会服务业信贷提拔,促进消费阐扬主拉动作用”。咱们判断:“专项设备贴息贷款”和“社会服务信贷提拔”政策亦然消费/科技行业“再加杠杆”的潜在标的(医疗设备、稳定服务、航空等等)。

5.3第二支箭:疫情防控政策优化受益

1、消费重启:住户消费赔偿+餐饮酬酢开辟(黄金珠宝/衣饰/免税)

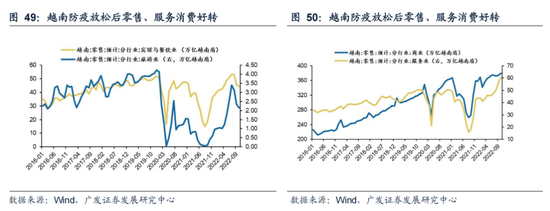

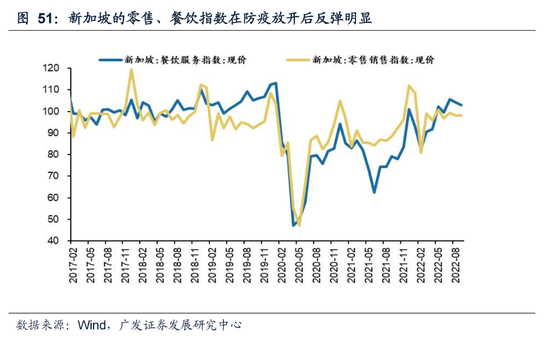

防疫政策旯旮减弱,可能带来可选消费行业,尤其是服务业的窘境回转。可选消费的需求复原弹性较强,前期受疫情严控影响导致的零卖、服务业的需求,有望快速反弹至疫情前水平,以致由于前期的需求压制,迎来反弹毛病性消费。参考越南,在防疫减弱后,越南的买卖及餐饮旅游均在短时候内复原至疫情前水平,服务业及买卖以致卓著疫情前水平。而新加坡的零卖及餐饮服务也在防疫减弱后逐渐复原至疫情前水平。

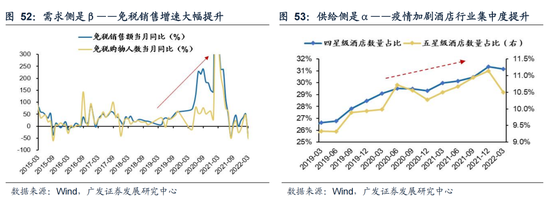

对国内经济而言,参考2020年疫情初次冲击后的消费开辟旅途,防疫政策减弱后,消费存在结构性契机——广谱的内需开辟救援板块β,而供给优化及龙头份额晋升驱动α。一方面,需求侧的景气改善形成救援——如外需回流的免税购物需求、酬酢属性的白酒消费需求、品牌升级的国潮消费需求等。20年疫情初次冲击后,免税需求推动销售增速大幅晋升;另一方面,高端化、品牌连锁化、产品蜕变驱动龙头公司份额晋升,供给结构改善救援消费品类走出α机遇。疫情冲击下,货仓餐饮龙头连锁化率权贵晋升,带来行业集会度晋升,为龙头公司带来α。

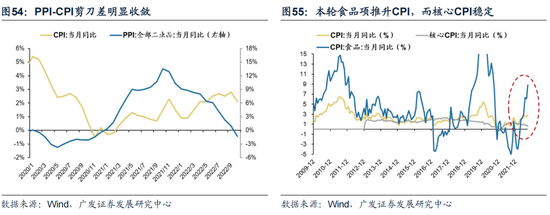

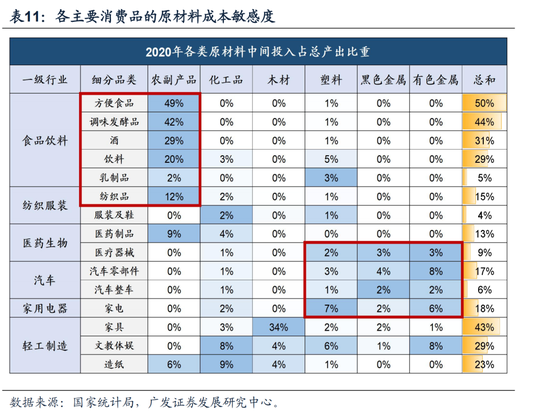

2、估值开辟:PPI-CPI剪刀差拘谨的消费行业,估值管理缓解(啤酒/超市)

本轮PPI-CPI的传导果决演绎,带来消费行业基本面改善。参考历史各轮PPI-CPI剪刀差的拘谨,频频对应着成本段压力轻便、结尾产品提价,对应部分消费行业将在其中取得毛利率的抬升,带动其功绩收益。本轮PPI已下降至历史低位,10月CPI旯旮下降但仍不改朝上趋势。同期食物动作CPI上升的主要推动项,而中枢CPI基本保持褂讪。

咱们以为:在防疫政策旯旮减弱的布景下,可选消费行业有望在后市迎来估值+盈利的“戴维斯双击”!在疫情严控时期,消费行业预期下调,带来估值回撤。面前受益于PPI-CPI的传导链条,消费行业的基本面迎来改善,但在严控疫情的布景下,投资者仍未赐与较高估值。咱们判断,疫情防控的旯旮减弱将在带来消费行业功绩回转的同期,改善消费行业的景气预期,带来估值、盈利的双重抬升!

3、防疫“新常态”医疗需求常态化(医疗设备/殊效药)

疫情防控政策旯旮优化将是大趋势,不扬弃23年防控政策陆续放缓的可能性。11.10中共中央政事局常务委员会召开会议,商议部署进一步优化防控使命的20条表率。其中“科学”“精确”防控,属于会议高频词,列出更多更细节的防控举措,屡次说起保障坐褥糊口使命次第和快速防控,即是防疫的同期全力图取不让疫情影响到日常糊口消费和坐褥,是以也提到落实“四早”要求,即是要快速的进行防疫攻坚。立场上坚硬反对“层层加码”和“一刀切”,而况亦然把该说法从国务院层面提到中央政事局层面来说起。强调了最大限制减少疫情对经济社会发展的影响,增多了对疫情影响经济社会发展的留心进度,而不只单是仅说起“统筹疫情防控和经济社会发展”。

咱们判断,要是23年疫情防控政策陆续放缓,新冠疫情不扬弃防疫“新常态”的可能性,届时对于关系医疗设备和殊效药,可能会形成常态化需求。本年2月17日,加州持重秘书和疫情“共存”,好意思国各地也非持重跟进“共存”。选定“共存”后,咱们不错看到,好意思国医疗行业的阛阓走势接续领涨。咱们以为,“共存”在一定进度上会导致新冠病东说念主的感染数目在较短时候显著增多,并加大对于医疗设备和殊效药的需求量。

5.4第三支箭:国际流动性压制轻便踪影

本年年头以来,好意思债利率两轮快速上行区间,成长板块为代表的资讯科技和医疗保健业可谓“港股的重灾地”。模仿“18年复合政策底”的教会,19年1月好意思联储转鸽后,“前期折价的优质成长标的”经常取得较大的弹性。

北京时候11月10日晚间,国际流动性出现积极信号,好意思国中枢CPI超预期下降缓解阛阓加息和通胀焦灼。好意思联储12月加息斜率或有所轻便,若11月CPI数据接续回落,23年3月有望是临了一次加息。咱们在近期的陈述中指出“好意思债利率一般于好意思联储临了一次加息前2个月至2周触顶,随后运行趋势性回落,咱们算计好意思债利率大致率在本年底来岁头阐发下行拐点。国际流动性轻便的逻辑之下咱们建议关切以下两条踪影:

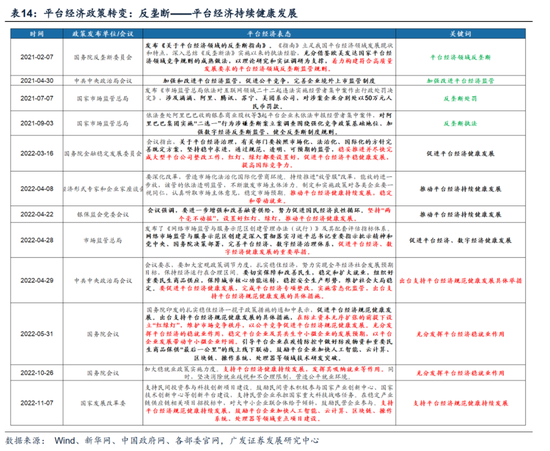

互联网平台经济:监管环境向好,由“反把持”转为“健康发展”,强调阐扬平台经济“稳作事”作用。22年3月16日国务院金融褂讪发展会议之后,政策对于互联网的监管立场出现显著逶迤,国内务策基调也曾从21年的“反把持+严格管制”逶迤为“设立红绿灯,促进平台经济接续健康发展”。5月31日国务院再次强调,后疫情期间平台经济社会价值日益突显,稳经济表率再提促进平台经济健康表率发展,要充分阐扬平台经济的稳作事作用。10月28日举行的十三届寰宇东说念主大常委会第三十七次会议上,平台经济迎政策暖风,“绿灯”投资案例将集会推出。

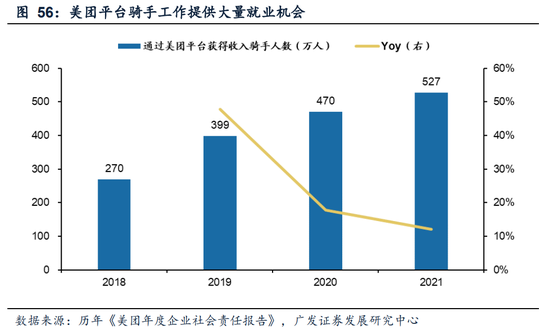

平台经济监管政策措辞有所轻便,国际流动性轻便有望逐渐罢了,前期估值折价的港股互联网板块“窘境回转”,估值开辟可期,建议关切民生与作事强关系的外卖、电商等规模。举例,疫情下好意思团积极阐扬平台社会价值,“纾困民生”+“促作事”。一方面在疫情期间,好意思团针对不同主体推出帮扶表率;另一方面好意思团成为稳作事的首要引擎:证据积年《好意思团年度企业社会连累陈述》涌现,限定2020年底,累计卓著950万名骑手通过好意思团实现作事增收,其中包括230万名来自脱贫地区的骑手。改日在“平台经济稳作事”的政策基调下,算计民生与作事强关系的外卖、电商等企业的盈利、估值王人将逐渐开辟。

风险指示

地缘政事冲突超预期(俄乌冲突接续扰动能源供给、伊核合同无法成功达成等)、全球疫情场面超预期(新冠病毒变异进度加重、猴痘病毒扩散进度加重等)、全球流动性收紧斜率超预期(好意思联储加快紧缩、欧央行快速加息、日本央行宽松货币政策转向等)、国内经济增长不足预期(出口超预期受国际需求拖累、地产消费信心难复原等)等。

港股“天亮了”系列

2023.11.04【广发策略】港股天亮了再迎极佳设立时刻——港股“策略机遇”系列之十九

2023.09.01【广发策略】港股红日初升——港股“策略机遇”系列之十八

2023.08.01【广发策略】恒指重回2万点的后市瞻望——港股“策略机遇”系列之十七

2023.07.24【广发策略】risk on!港股的反击时刻——港股“策略机遇”系列之十六

2023.07.09【广发策略】何妨吟啸且徐行—2023港股中期策略

2023.05.19【广发策略戴康】中好意思“老本周期”下的港股策略——港股“策略机遇”系列之十五

2023.04.05【广发策略戴康】国际risk off卓著山丘?——港股“策略机遇”系列之十四

2023.03.21【广发策略戴康】“中特估值”的港股上风——港股“策略机遇”系列之十三

2023.03.14【广发策略戴康】SVB过后:信心比黄金更首要—港股“策略机遇”系列之十二

2023.02.23【广发策略戴康】令嫒难买牛回头——港股“策略机遇”系列之十一

2023.02.22【广发策略戴康】港股牛回头的原因和瞻望——港股“策略机遇”系列之十

2023.02.09【广发策略戴康】四大视角主持港股牛市“位置感”——港股“策略机遇”系列之九

2023.02.03【广发策略戴康】大涨过后,AH 股怎么比较? —— 港股 “ 策略机遇 ” 系列之八

2023.01.18【广发策略戴康】东说念主民币增值下,港股如何作念设立?——港股“策略机遇”系列之七

2023.01.11 【广发策略戴康】香江水暖些许度?—港股“策略机遇”系列之六

2023.01.07 【广发策略戴康】“扩内需”引颈港股牛市二阶段 ——港股“策略机遇”系列之五

2022.12.19【广发策略戴康】港股估值&景气扫描:给点阳光就灿烂——港股“策略机遇”系列之四

2022.12.07 【广发策略戴康】为何“港股买成长,A股买价值”?——港股“策略机遇”系列之四

2022.12.06 【广发策略戴康】港股牛市“徬徨期”如何设立?——港股“策略机遇”系列之三

2022.11.29【广发策略戴康】AH股“破晓”进行时——AH股阛阓策略快评

2022.11.18【广发策略戴康】港股“牛市三阶段”—港股“策略机遇”系列之二

2022.11.13 首要【广发策略戴康】港股“天亮了”—港股“策略机遇”系列之一

对外发布日历:2022年11月13日

分析师:

戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:张倩